Duplikat faktury - co to jest i jak go wystawić?

Ewidencja księgowa jest niezwykle ważna dla każdego przedsiębiorcy. To właśnie na podstawie faktur (okazjonalnie innych dokumentów, np. not księgowych) podatnik odlicza naliczony mu podatek VAT.

Każdy podmiot gospodarczy zobligowany jest do przechowywania stosownych dokumentów przez kilka lat i okazywaniu ich organom podatkowym, jeśli zajdzie taka potrzeba. Zdarza się jednak, że mimo skrupulatnego zbierania wszystkich faktur, któryś z dokumentów ulegnie zniszczeniu albo zaginie. W takim wypadku można uzyskać duplikat faktury.

Czym jest duplikat faktury, czy jest równie ważny prawnie co faktura pierwotna i jak go uzyskać, dowiecie się z poniższego artykułu.

Czym jest duplikat faktury?

Duplikat faktury wystawiany jest na podstawie artykułu 106l ustawy o podatku VAT. To właśnie w tym fragmencie ustawy znajduje się zapis, że na wniosek nabywcy, faktura może zostać wystawiona ponownie.

Duplikat faktury to zatem nic innego jak dokument będący kopią pierwotnej faktury VAT. Można się również spotkać z określeniem "dokument odtwarzający", gdyż w istocie odtwarza on to, co zostało zawarte w fakturze.

Oprócz duplikatu faktur możliwe jest również wystawianie duplikatów not korygujących.

Sprawdź także: VAT OSS co to jest, kogo dotyczy i co warto wiedzieć?

Fakturownia to prosty system, do zarządzania przychodami i wydatkami, a także całymi finansami firmy.

Zarejestruj się w Fakturownia.pl

Kiedy wystawiamy fakturę duplikat?

O wystawienie duplikatu faktury możemy wnioskować w przypadku utraty pierwotnej wersji dokumentu, np. na skutek zniszczenia, zgubienia czy kradzieży. Należy przy tym pamiętać, że przedsiębiorca ma obowiązek posiadania dokumentacji księgującej każdy sprzedany towar i usługę, a brak jakiejkolwiek z faktur może wiązać się z nieprzyjemnymi konsekwencjami, m.in z brakiem możliwości poprawnego odliczenia podatku VAT za dany okres rozliczeniowy. Dlatego, jeśli w ewidencji księgowej brakuje którejś z faktur, przedsiębiorca jest właściwie zobligowany do ubiegania się o odzyskanie pierwotnego dokumentu lub jego duplikat.

Sprawdź także: Nota księgowa - co to jest i kiedy można ją wystawić?

Kto może wystawić duplikat faktury?

Duplikat faktury VAT może wystawić:

- sprzedawca towaru/usługi na wniosek nabywcy,

- osoba upoważniona przez sprzedawcę towaru/usługi na wniosek nabywcy,

- nabywca towaru/usługi na wniosek sprzedawcy,

- osoba upoważniona przez nabywcę towaru/usługi na wniosek sprzedawcy,

- organ egzekucyjny lub komornik sądowy na wniosek nabywcy lub dłużnika.

Sprawdź także: Krajowy System e-Faktur - czym jest i jak wygląda integracja z Fakturownią?

Kiedy duplikat faktury jest wystawiony poprawnie?

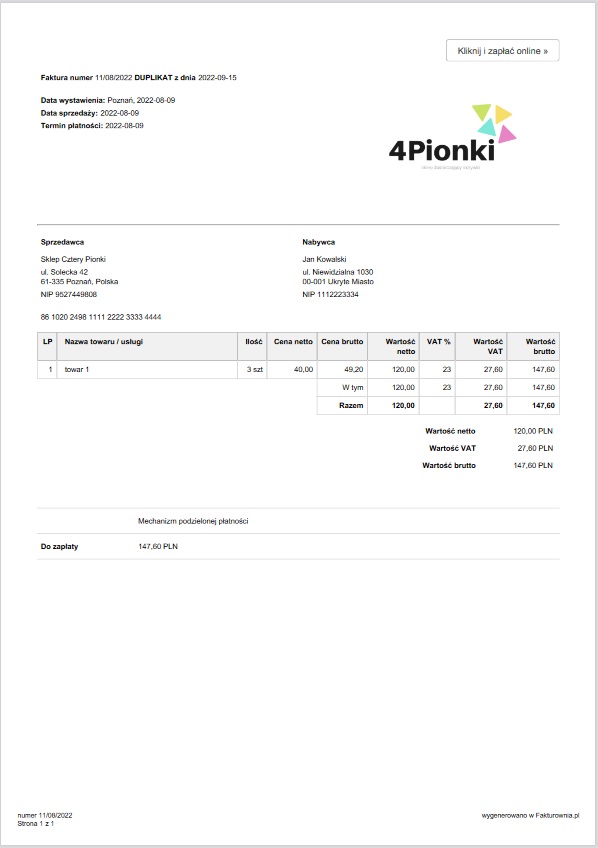

Aby duplikat faktury został uznany za poprawny, ważny dokument księgowy, musi spełnić przede wszystkim jeden, kluczowy warunek. Tym warunkiem jest pełna zgodność danych na duplikacie z tymi danymi, które zostały zawarte na fakturze pierwotnej. Ponadto musi posiadać również zapis "duplikat" oraz datę wystawienia duplikatu.

Oznacza to, że jeśli np. podatnik zmienił adres zamieszkania, ale na fakturze pierwotnej wystawionej kilka lat temu znajduje się poprzedni adres, nie wolno go zmienić na aktualny. Duplikaty faktury muszą zawierać dokładnie takie same informacje jak egzemplarz, na podstawie którego są one wystawiane.

Sprawdź także: Rachunek, paragon a może faktura? Jaka jest różnica?

Co musi zawierać duplikat faktury?

Duplikat faktur powinien zawierać takie elementy jak:

- datę wystawienia,

- zapis "DUPLIKAT" obok numeru faktury VAT,

- dane sprzedawcy usługi/towarów,

- dane nabywcy usługi/towarów,

- sposób zapłaty,

- pozycje faktury pierwotnej (np. nazwę towaru/usługi, jednostkę itd.),

- kwotę całościową do zapłaty (brutto),

- zapis słowny kwoty całościowej do zapłaty,

- podpis osoby upoważnionej do wystawienia duplikatu faktury.

Kiedy nie ma obowiązku wystawiania duplikatu?

Obowiązek przechowywania dokumentów księgowych występuje 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku, bowiem po upływie 5 lat następuje przedawnienie obowiązku podatkowego. Zatem jeśli nie upłynęło 5 lat, przedsiębiorca musi posiadać oryginał lub duplikat dokumentu.

Jeśli jednak upłynęło 5 lat (znów licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku), nic nie stoi na przeszkodzie wnioskowania o wystawienie duplikatu. Warto jednak podkreślić, że po tym czasie jednostka gospodarcza nie ma obowiązku wystawiania duplikatu.

Sprawdź także: Faktura - definicja, co zawiera i jak ją wystawić oraz jakie rodzaje faktur obowiązują

Jak uzyskać fakturę duplikat?

Nie istnieją żadne przepisy, które regulują kwestie związane z wnioskowaniem o wystawienie duplikatu faktury. Prośba może być wystosowana zarówno listownie, mailowo, jak i umowa między stronami może zostać zawarta ustnie.

Nie ma również obowiązku wystosowania duplikaty faktury w określonej formie - papierowej czy elektronicznej. Obowiązuje tutaj dowolność, a wszystko jest zależne od tego, jakie warunki ustalą między sobą nabywca i sprzedawca. Duplikat może zostać wystawiony przez specjalny program do wystawiania dokumentów księgowych.

Jak księgować fakturę duplikat?

Odpowiednio wystawiony duplikat faktury jest traktowany dokładnie tak samo, jak pierwotna faktura VAT i ma taką samą moc prawną. Oznacza to, że może być on księgowany zgodnie z zasadami ogólnymi i może na jego podstawie zostać odliczony podatek naliczony. Ustawa o podatku VAT nie wskazuje też terminu, w jakim należy odliczyć podatek z duplikatu faktury.

Sprawdź także: 10 przydatnych funkcji Fakturowni, o których możesz nie wiedzieć

Jak wystawić duplikat faktury w Fakturowni?

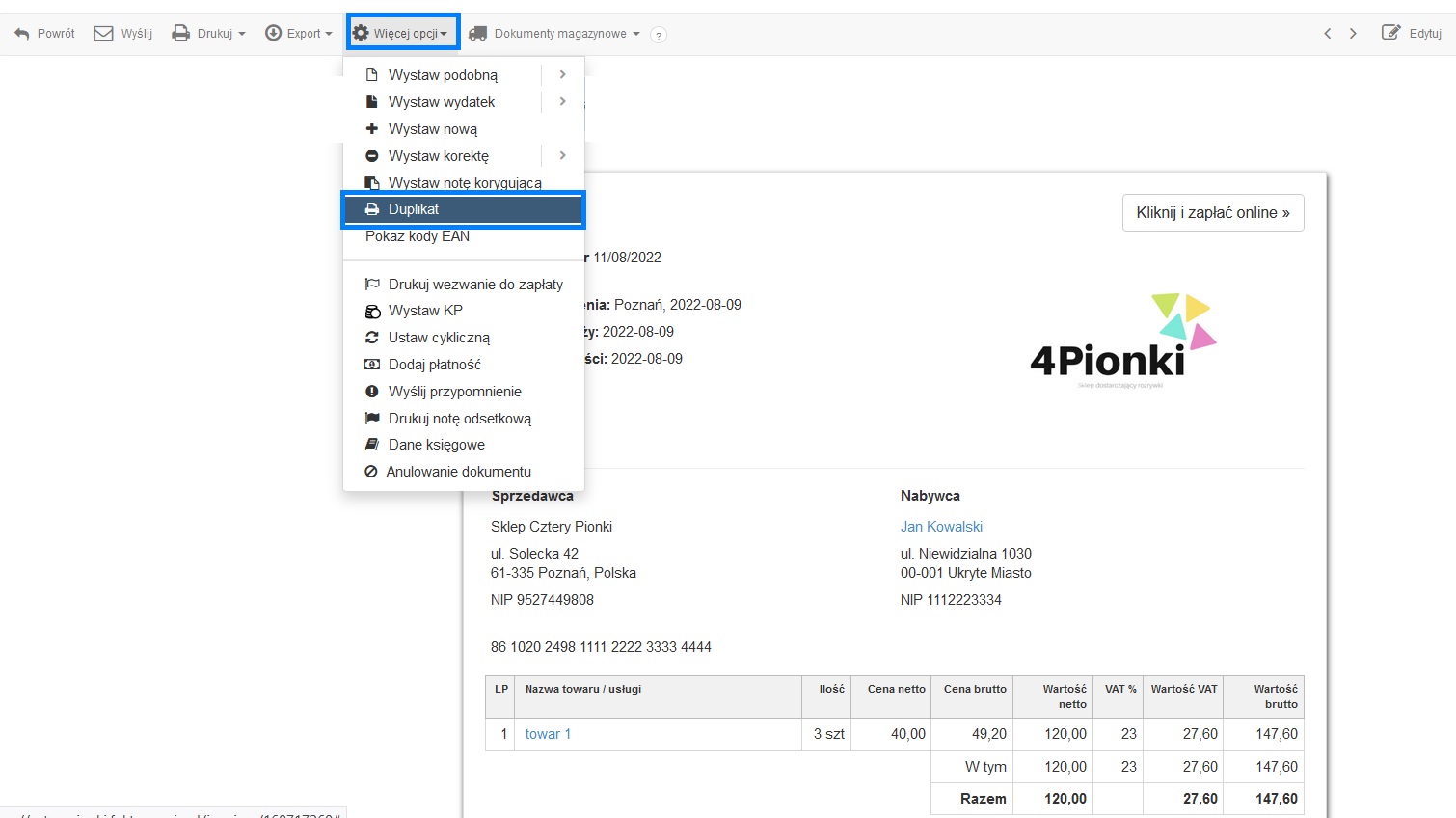

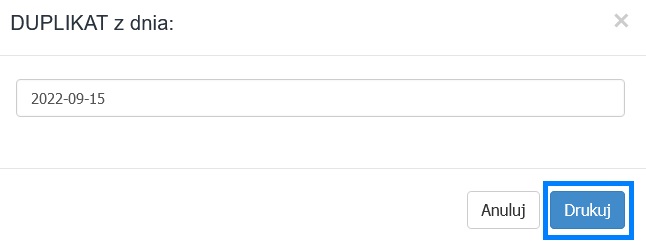

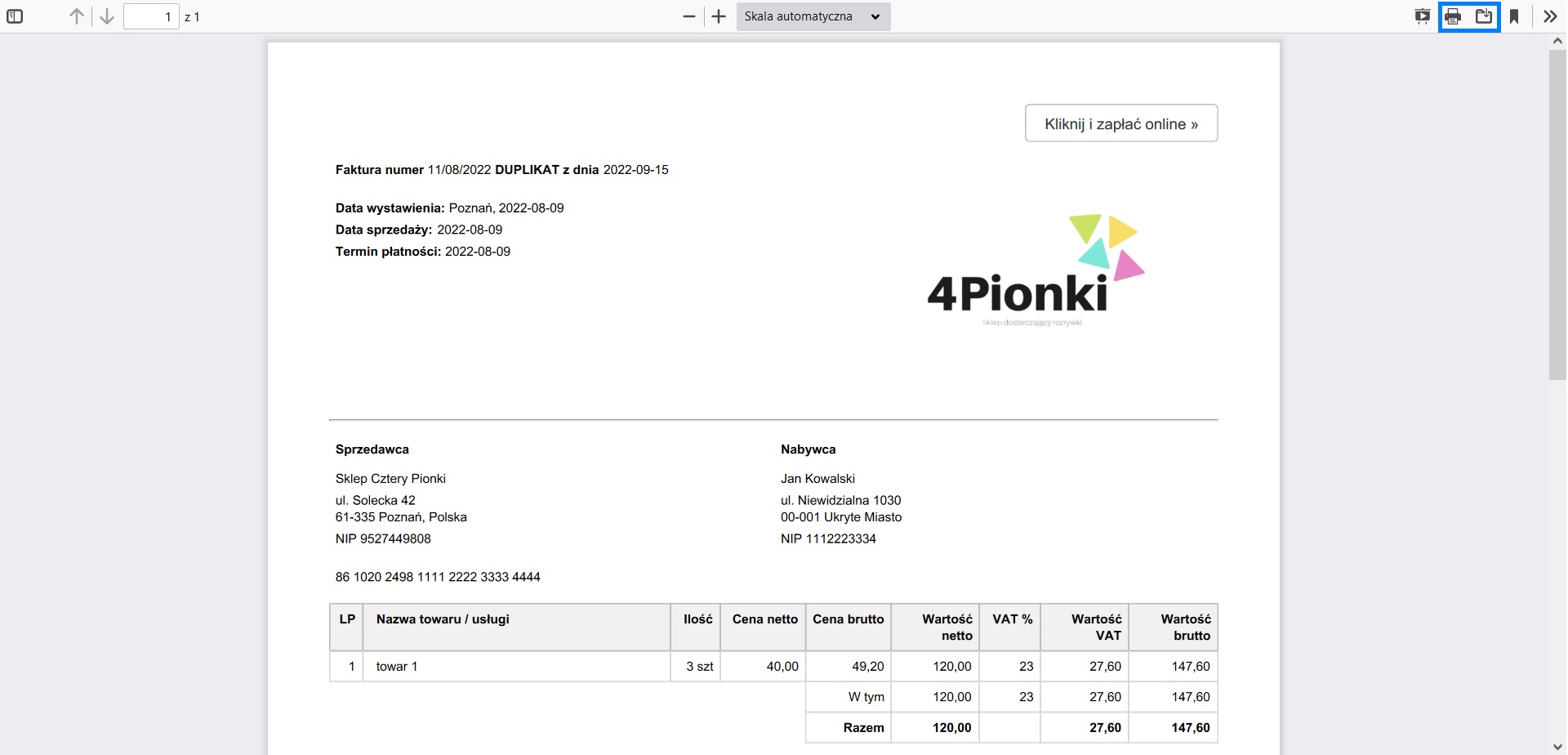

Aby wystawić duplikat faktury w Fakturowni, znajdź fakturę, której duplikat chcesz wystawić. Następnie wejdź w podgląd tejże faktury, kliknij Więcej opcji > Duplikat, następnie Drukuj. Otworzy się nowe okno z podglądem duplikatu faktury. Dokument możesz zapisać lub wydrukować.

Krok 1.

Krok 2.

Krok 3.

//