Zatory płatnicze. Jak się z nimi uporać?

Jak wynika z danych BIK, w III kwartale 2019 ponad połowa przedsiębiorców czekała na spływ płatności od kontrahentów ponad 60 dni po terminie! Takie realia mogą poważnie zaburzyć płynność finansową, a w szczególnych sytuacjach — doprowadzić do bankructwa. Jak pokonać zatory płatnicze? Podpowiadamy.

Mówiąc w uproszczeniu, mianem zatorów płatniczych określa się kumulację zadłużeń. Co ważne, wpływa ona nie tylko na zadłużoną firmę, ale także na jej kontrahentów i partnerów biznesowych. Takie zjawisko dotyka mikroprzedsiębiorców, podmioty z sektora MŚP i duże przedsiębiorstwa.

Jak powstają zatory płatnicze?

Mechanizm tworzenia zatorów płatniczych jest bardzo prosty. Jeśli Twój kontrahent spóźni się z płatnością, konsekwencje opóźnienia dotkną Twoją firmę. Jeśli nie masz na koncie sporej rezerwy środków, możesz mieć problemy z terminową płatnością zobowiązań podatkowych, wypłatą wynagrodzeń czy z uregulowaniem zobowiązań w stosunku do swoich klientów. Jedna spóźniona płatność może więc uruchomić cały mechanizm, działający niczym kula śniegowa.

Konsekwencje zatorów płatniczych

Kilkudniowe sporadyczne opóźnienia w płatnościach zdarzają się większości przedsiębiorców. Zazwyczaj nie wpływają one bezpośrednio na kondycję firmy i nie są w stanie zagrozić jej stabilnej pozycji. Jeśli jednak zaległości są nie tylko regularne, ale również trwają dłużej — mogą skutkować utratą płynności finansowej.

Zatory płatnicze w Polsce — jak to wygląda w praktyce?

Skalę zatorów płatniczych w polskich firmach doskonale obrazują dane z raportu, przeprowadzonego w III kwartale 2019 roku przez Instytut Keralla Research. Wynika z nich, że aż połowa przedsiębiorstw w ostatnich 6 miesiącach czekała na spływ płatności od kontrahentów ponad 60 dni po terminie! Największe problemy z nieterminowymi płatnościami dotykają firmy działające w branży handlu, przemysłu i transportu. Najmniejsze — usługi i budownictwo.

Co możesz zrobić, aby pokonać zatory płatnicze?

Choć może się wydawać, że jako odbiorca płatności nie masz zbyt dużego pola do działania (w końcu to przecież Twój kontrahent musi uregulować płatność), to tylko pozory.

Co możesz zrobić, aby uniknąć zatorów płatniczych lub, jeśli się pojawią — skutecznie je pokonać?

Zanim nawiążesz współpracę

Przed nawiązaniem współpracy prześwietl dokładnie potencjalnego kontrahenta. Dzięki takiej weryfikacji poznasz jego finansową wiarygodność. Dowiesz się, czy terminowo reguluje swoje zobowiązania i czy aktualnie ma jakiekolwiek długi.

Jak to zrobić?

1. Sprawdź, czy jego dane figurują w bazie Biura Informacji Gospodarczej BIG InfoMonitor oraz w rejestrze długi.info. W przeciwieństwie do innych BIG-ów BIG InfoMonitor przechowuje i udostępnia także dane pozytywne oraz informacje uzyskane z Biura Informacji Kredytowej i Związku Banków Polskich. Taka weryfikacja jest więc wielowymiarowa i pozwala… prześwietlić kontrahenta naprawdę precyzyjnie.

Rada: jeśli okaże się, że potencjalny kontrahent jest zadłużony, możesz zrezygnować ze współpracy lub zmienić warunki umowy na takie, które skutecznie ochronią Twoją firmę przed zatorami.

2. Poszukaj opinii o firmie w Internecie. Dziś, w czasach dynamicznego rozwoju mediów społecznościowych, zrobisz to szybko, sprawnie, a w dodatku — zupełnie za darmo.

3. Jeśli to możliwe zawieraj umowy z krótkimi terminami płatności. Zadbaj także o umieszczenie w dokumencie zapisów, regulujących konsekwencje opóźnień.

Jeśli Twój klient spóźnia się z płatnościami

1. Choć zachowanie dobrych relacji z kontrahentem jest niezwykle ważne, troska o własny biznes powinna być… jeszcze ważniejsza. Skuteczną praktyką, która pozwala zminimalizować ryzyko zatorów płatniczych, jest przypominanie klientowi o konieczności uregulowania płatności. Nawet przed jej terminem wymagalności. Takie działanie sprawdza się najlepiej zwłaszcza w przypadku dużych firm ze skomplikowanymi procedurami i długą ścieżką obiegu dokumentów.

2. Skutecznym sposobem na pokonanie (lub ominięcie) zatorów płatniczych są nowoczesne usługi finansowe, np. faktoring. Niestety, wielu przedsiębiorców, zwłaszcza tych najmniejszych wciąż nie zdaje sobie sprawy z dostępności takiego rozwiązania. Jak działa faktoring?

Zasada działania faktoringu jest bardzo prosta. Klient sprzedaje instytucji finansowej (faktorowi) wierzytelność wynikającą z faktury sprzedażowej. W zamian otrzymuje kwotę brutto faktury pomniejszoną o prowizję z tytułu finansowania. Poza natychmiastową wypłatą środków z faktury instytucja finansowa (faktor) prowadzi również monitoring płatności i przypomina kontrahentowi o terminie płatności. Opcjonalnie może również przejąć ryzyko braku zapłaty faktury przez kontrahenta. Przykładem takiego rozwiązania jest integracja Fakturownia.pl z Brutto.pl. Jeśli z niej skorzystasz, zamienisz nieopłacone faktury sprzedażowe na gotówkę, którą dostaniesz nawet w ciągu 2 godzin!

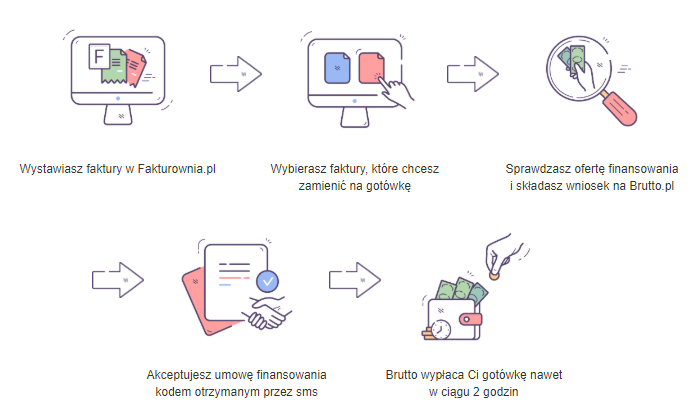

Fakturownia i Brutto.pl — jak to działa?

Chcesz zamienić nieopłacone faktury na gotówkę?

- Wystaw faktury w fakturownia.pl.

- Wybierz te, które chcesz zamienić na gotówkę.

- Sprawdź ofertę finansowania i złóż wniosek na brutto.pl.

- Zaakceptuj umowę finansowania kodem, który dostaniesz SMS-em.

- Poczekaj na przelew środków. Znajdzie się na Twoim koncie nawet w ciągu 2 godzin!

Dlaczego warto?

Korzystając z integracji Fakturowni z platformą Brutto, zapomnisz o zatorach płatniczych i zapewnisz swojej firmie finansową płynność. Dzięki nowoczesnym rozwiązaniom cyfrowym zrealizujesz cały proces bardzo szybko, niedrogo i bardzo wygodnie — w 100% online, bez konieczności składania papierowego wniosku.

- Limit finansowania aż do 250 000 zł.

- Opłaty za finansowaną fakturę — już od 1,9% miesięcznie.

- Dodatkowo — weryfikacja kontrahenta i wsparcie w monitoringu i windykacji Twoich należności.

//